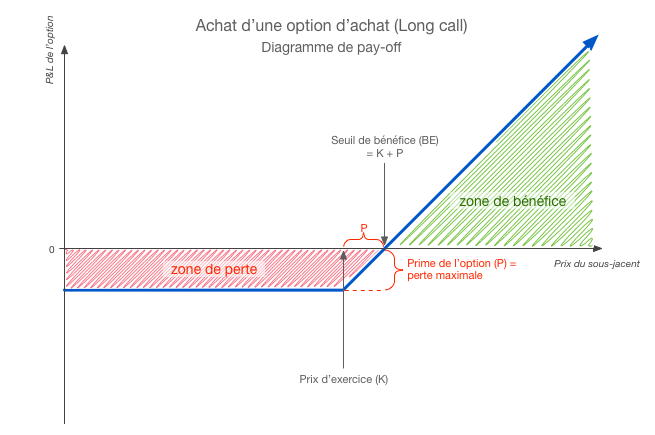

1. Achat d’une option d’achat (Long call)

Mise en place

Achat d’une option d’achat avec un prix d’exercice de A.

Hypothèse sur l'évolution du marché

Anticipation d’un marché haussier avec une volatilité forte. Plus la hausse anticipée est forte, plus le prix d’exercice du call acheté devrait être élevé (très en dehors de la monnaie). Un long call combine un risque de perte limité, égal au prix de l’option, et un fort potentiel de gains dans un marché haussier.

Profile de pertes/profit à l’échéance

| Profit maximum | Potentiellement illimité |

| Perte maximale | Limité au montant de la prime de l’option (P) |

| Seuil de bénéfice (Break-even) | Il est atteint lorsque le prix du sous-jacent atteint le prix d’exercice (K) plus la prime d’option (P). |

Schéma de pay-off

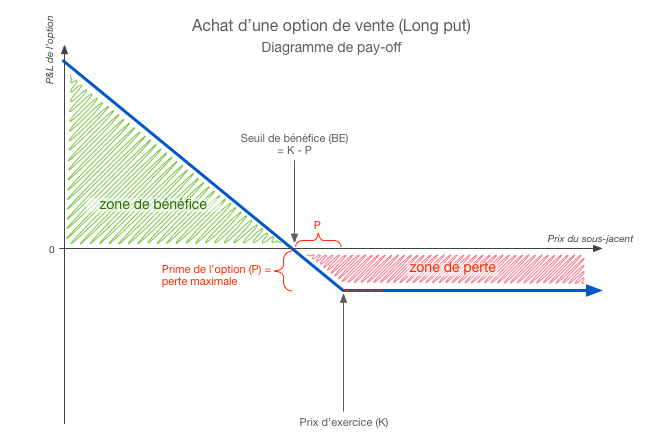

2. Achat d’une option de vente (Long put)

Mise en place

Achat d’un une option de vente (put).

Hypothèse sur l'évolution du marché

Anticipation d’un marché baissier avec une volatilité forte. Plus la baisse anticipée est forte, plus le prix d’exercice du put acheté devrait être faible (très en dehors de la monnaie). Un long put combine un risque de perte limité, égal au prix de l’option, et un fort potentiel de gains dans un marché baissier.

Profile de pertes/profit à l’échéance

| Profit maximum | Potentiellement illimité |

| Perte maximale | Limitée au prix de l’option |

| Seuil de bénéfice (Break-even) | Atteint lorsque le prix du sous-jacent atteint le prix d’exercice plus la prime d’option. |

Schéma de pay-off

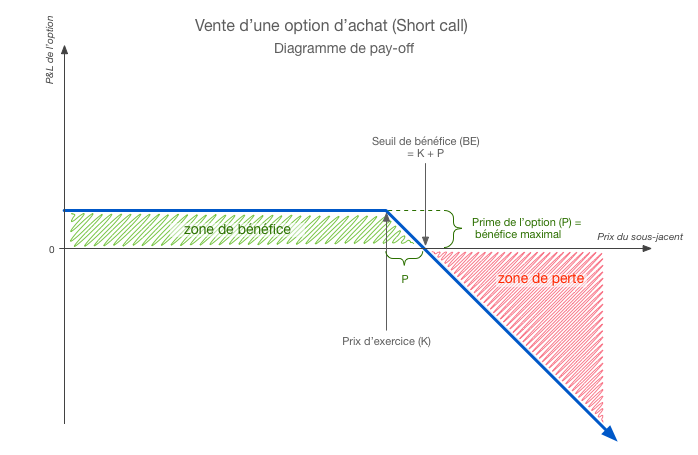

3. Vente d’une option d’achat (Short call)

Mise en place

Vente d’une option d’achat.

Hypothèse d’évolution du marché

Anticipation d’un marché baissier avec une volatilité faible. En règle générale, le prix d’exercice optimal pour cette stratégie est dans la monnaie, afin de maximiser le revenu du prix de l’option. Plus l’anticipation de baisse est forte, plus le prix d’exercice devra être dans la monnaie.

Les gains sont limités à la prime d’option, ainsi que si les perspectives de marché sont plus que modérément baissières, l’achat d’un put peut s’avérer plus intéressant.

Profile de perte/profit à l’échéance

| Profit | limité à la prime d’option encaissée lors de la vente |

| Perte | potentiellement illimitée si le marché part à la hausse |

| Break-even | Atteint lorsque le prix du sous-jacent dépasse le prix d’exercice par le montant de la prime. |

Schéma de pay-off

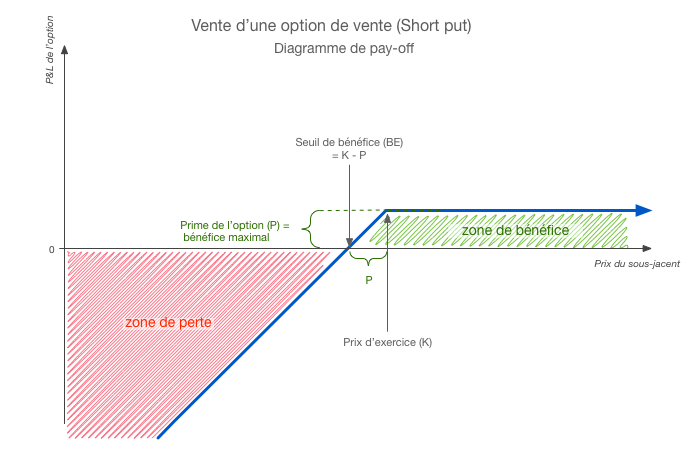

4. Vente d’une option de vente (Short put)

Mise en place

Vente d’une option de vente.

Hypothèse d’évolution du marché

Anticipation d’un marché haussier avec une volatilité faible. Le détenteur d’un short put s’attend à une hausse modérée du marché avec une volatilité réduite. Comme pour le short call, le niveau de prix d’exercice optimal est dans la monnaie. Il devra l’être d’autant plus que l’anticipation de hausse du marché est forte, afin de maximiser le revenu de la prime encaissé lors de la vente. Les gains sont limités à la prime d’option, ainsi que si les perspectives de marché sont plus que modérément haussières, l’achat d’un call peut s’avérer plus intéressant.

Profile de perte/profit à l’échéance

| Profit | limité à la prime d’option encaissée lors de la vente |

| Perte | potentiellement illimitée si le marché part à la baisse |

| Break-even | Atteint lorsque le prix du sous-jacent se trouve inférieur prix d’exercice du montant de la prime. |

Schéma de pay-off