Wie Anleihen notiert werden

Die überwältigende Mehrheit der Anleihen wird entweder mit ihrem Preis ohne Stückzinsen, ausgedrückt als Prozentsatz des Nominalwertes, oder mit ihrer Rendite notiert.

Die für die jeweiligen Anleihenkategorien, wie zum Beispiel kurzfristige Anleihen, langfristige Anleihen oder Nullkuponanleihen angewandte Methode hängt von Marktkonventionen ab, also davon, worauf sich die Marktteilnehmer untereinander festlegen.

Im Euroraum werden mittel- und langfristige Anleihen üblicherweise in Prozent des Nominalwertes notiert. Nullkuponanleihen, unabhängig von ihrer Laufzeit, und kurzfristige Anleihen sowie Geldmarktpapiere werden in Rendite notiert.

Dies ist jedoch, wie bereits erwähnt, lediglich eine Marktkonvention. Wie wir später sehen werden kann man Notierungen problemlos von einer Methode in die andere umrechnen.

Um eine Anleihe zu analysieren und sie mit anderen Anleihen zu vergleichen, basiert man sich allerdings ausschliesslich auf die Rendite, da die Preise von Anleihen einen sinnvollen Vergleich zwischen verschiedenen Papieren nicht ermöglichen.

Es existieren darüber hinaus auch Anleihen, die in Geldwert notiert werden. Von einigen exotischen Anleihen abgesehen handelt es sich dabei hauptsächlich um Wandelanleihen, die nicht Gegenstand dieses Artikels sind.

Wie sich der Preis einer Anleihe berechnet

Das Kapitalflussschema einer Anleihe

Der in Prozent des Nominalwertes ausgedrückte Preis einer Anleihe entspricht, mathematisch gesehen, der Summe der Barwerte aller zukünftigen Kapitalflüsse die die Anleihe generiert, also sämtlicher periodisch stattfindenden Zinszahlungen (Kupons) und der Rückzahlung des Nominalwertes, der üblicherweise vollständig am Ende der Laufzeit der Anleihe stattfindet.

Hier eine grafische Darstellung des oben beschriebenen Sachverhalts am konkreten Beispiel einer Bundesanleihe mit einem jährlichen Kupon von 2.5% und einer Endfälligkeit am 4.Januar 2021 (ISIN Code: DE0001135424).

Dieses Schema zeigt Zinszahlungen von 2.5% die einmal jährlich getätigt werden. Hinzu kommt die Rückzahlung der Anleihe selbst, zu 100% des Nominalwertes, so dass sich für das Endfälligkeitsdatum ein Gesamtkapitalfluss von 102.5% ergibt.

Die Bestimmung des Barwertes der Kapitalflüsse

Die Bestimmung des Barwertes jedes einzelnen Kapitalflusses erfolgt mittels dessen Abzinsung. Die auf den Kapitalmärkten dabei angewandte Konvention sieht vor, dass der für die Abzinsung angewendete Zinssatz, die Rendite, für alle Kapitalflüsse der gleiche ist.

Das vereinfacht die Berechnung natürlich extrem, gibt die Realität der Dinge allerdings nicht korrekt wieder. Die Rendite ist nämlich der Zinssatz, zu dem nicht nur das urspünglich angelegte Kapital (der für den Erwerb der Anleihe entrichtete Preis), sondern auch die während der Laufzeit der Anleihe fälligen Zinszahlungen verzinst werden.

In der Praxis ist aber die Annahme, dass das jedes Jahr zum Fälligkeitstag der Zinszahlungen für jeweils unterschiedliche Laufzeiten zum exakt gleichen Zinssatz möglich sein wird, höchst unrealistisch.

Die zur Errechnung der Summe der Barwerte aller Kapitalflüsse verwendete Formel lautet wie folgt:

Maus auf die Formel bewegen, um die Symbolerklärungen zu sehen

Der Preis der Anleihe wird also erhalten durch die Summe der Zinsflüsse cpn und der Rückzahlung der Anleihe C, allesamt abgezinst zur Rendite i über die Periode t. Letztere ist für jeden Kapitalfluss die in Jahren ausgedrückte Dauer vom Berechnungszeitpunkt bis zur Fälligkeit des Kapitalflusses.

Wenn man diese Formel auf das Beispiel der Bundesanleihe 2.5% 01.04.2021 anwendet, und zum Beispiel eine Rendite von 1.92% voraussetzt, erreicht man für das Berechnungsdatum (Wertstellung) 10.05.2015 folgendes Ergebnis:

| Wertpapier | Bundesrepublik Deutschland 2.5% 04.01.2021 |

| ISIN | DE0001135424 |

| Kuponzinssatz | 2.500% |

| Endfälligkeit | 04.01.2021 |

| Zinsmethode | Act/Act |

| Rendite | 1.92% |

| Zinstage | 126 (vom 04.01.2015 bis 10.05.2015) |

| Zinstage bis sum nächsten Kupontermin | 239 (vom 10.05.2015 bis 04.01.2016) |

| Jahresbruch | 0,654795 ( = 239 / 365) |

| Datum | Kapitalfluss | Abzinsungsperiode | Rendite | Barwert |

|---|---|---|---|---|

| 04.01.2016 | 2.500 | 0.654795 | 1.92% | 2.46906 |

| 04.01.2017 | 2.500 | 1.654795 | 1.92% | 2.42255 |

| 04.01.2018 | 2.500 | 2.654795 | 1.92% | 2.37691 |

| 04.01.2019 | 2.500 | 3.654795 | 1.92% | 2.33213 |

| 04.01.2020 | 2.500 | 4.654795 | 1.92% | 2.28820 |

| 04.01.2021 | 102.500 | 5.654795 | 1.92% | 92.04889 |

| Summe | 103.93774 | |||

Die Summe der Barwerte aller Kapitalflüsse der Anleihe beläuft sich also auf 103.93774% des Nominalwertes. Dieser Wert schliesst allerdings die aufgelaufenen Stückzinsen mit ein, da der nächste Kupon mit Termin 04.01.2016 voll in die Berechnung einbezogen ist.

Der Unterschied zwischen dem Preis mit und dem Preis ohne Stückzinsen

Der im obigen Beispiel errechnete Preis ist, wie bereits erwähnt, der Preis einschliesslich Stückzinsen, aus dem Englischen werden oft auch die Bezeichnungen Gross Price oder Dirty Price verwendet. Um den Preis ohne Stückzinsen, oft auch Clean Preis genannt, der dem am Markt notierten Preis entspricht, zu errechnen, müssen von diesem Wert noch die aufgelaufenen Stückzinsen abgezogen werden.

Um diese beiden Begriffe näher zu erläutern, werden wir das obige Beispiel mithilfe einer grafischen Darstellung genauer unter die Lupe nehmen.

Das Dreieck oberhalb der Zeitlinie stellt die zwischen zwei Kuponterminen linear ansteigenden aufgelaufenen Zinsen dar. Deren Wert fällt nach jedem Zinstermin mit der Auszahlung des Kuponzinses an den Berechtigten auf Null zurück.

Ein Käufer, der die Anleihe zwischen zwei Kuponterminen erwirbt (in unserem Beispiel am 10.5.2015), hat nur Anrecht auf die von der Wertstellung des Kaufes an auflaufenden Zinsen, nicht aber auf den Teil des Kupons der zwischen dem letzten Kupontermin und der Wertstellung des Kaufes (in unserem Beispiel vom 4.1.2015 bis zum 10.5.2015, also 126 Tage) aufgelaufen ist. Dieser Teil wird beim Kauf dem Verkäufer also erstattet, so dass der Käufer, wenn er zum nächsten Kupontermin den vollen Kupon erhält, nur den ihm tatsächlich zustehenden Teil erhalten hat.

Im Beispiel müsste der Käufer dem Verkäufer also die Stückzinsen für 126 Tage erstatten. Diese belaufen sich somit auf 2.5% x 126 / 365 = 0.86301%.

Zieht man diesen Betrag vom weiter oben errechneten zum Preis mit Stückzinsen ab, so ergibt sich ein Preis ohne Stückzinsen von 103.93774% - 0.86301% = 103.07473%.

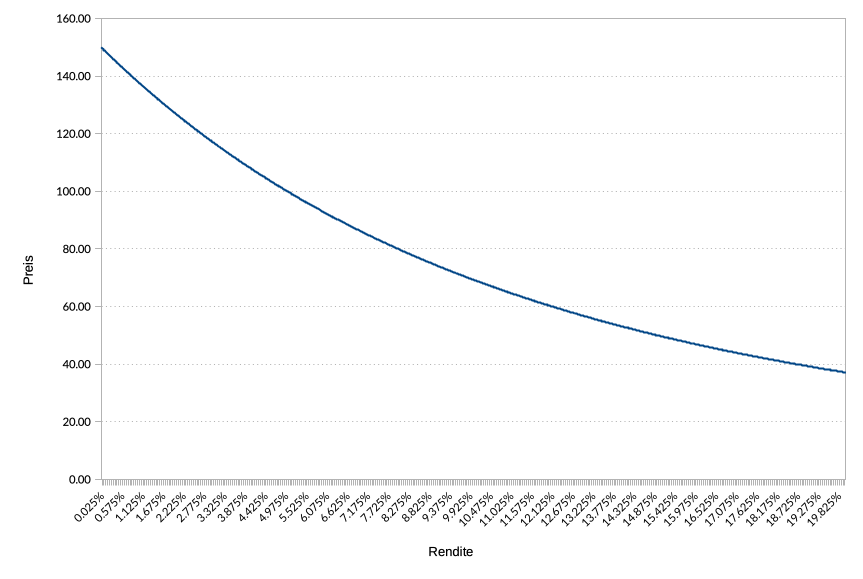

Das Verhältnis zwischen dem Preis und der Rendite einer Anleihe

Bei Betrachtung der Formel zur Berechnung des Preises einer Anleihe stellt man fest, dass es eine direkte Beziehung zwischen dem Preis und der Rendite einer Anleihe gibt. Wenn die Rendite steigt, dann fällt der Preis und umgekehrt. Dieses Verhältnis wird in der folgenden Grafik anhand einer 10-jährigen Anleihe mit 5% Kupon veranschaulicht:

Wie man in der obigen Grafik sehen kann, notiert die Anleihe dann zu 100% (man sagt auch “zu pari”), wenn die Rendite gleich dem Kuponzinssatz ist. Ist die Rendite höher, dann notiert die Anleihe unter pari, wenn die Rendite niedriger ist, dann wird sie unter pari notiert.